moffy

moffyみなさんペット保険ってどうしてますか。moffyはお迎えの時に特典でついてたり、勧められたりしてダノン以外はみんな入ってます。

民間の調査によると、ペット保険の加入率って20%くらいらしいですね。なんとなくもっと多いと思い込んでいたので驚きでした。スウェーデンでは65%とか。日本も増加中ではあるそうです。

貯蓄が十分にあれば賄えるという考え方もできますが、それでも7割保険で負担してもらえるとすれば、貯蓄の取り崩しを防げる可能性もあるので、みんな一度は検討しているんじゃないでしょうか。

安くていい保険!と思って探しているうちに忘れがちですが、病気やケガに備える目的なので、健康な犬猫に手厚い保険は必要ないという原点は押さえておきたいですよね。

ダノンのために安くて補償が充実している保険(キラーワードw)を探そうと一念発起して調べた結果、激しく勘違いしていたことがわかったので、チェックポイントをまとめました。

この記事はこんな方向けです👇

- ペット保険に加入する・乗換える・解約するか迷っている方

- 保険をどう選んだらよいか悩んでいる方

- ペット保険は入っているが、保険金を却下されたなどの経験がある方

「安くて補償の幅が広範囲・高水準」の保険

moffy家はみんな(ダノン以外)、アニコムの70%に入っています。

でも保険料がお高いので乗り換えたくて、主要ペット保険の保険料は少し前に調べていました。

安くて、通院・入院・手術トータルで使え、限度額も最高水準の保険を狙っていましたが、申し込みの途中で「ほしかった補償」が含まれないことに気づきました。

moffy安くて補償内容も最高級の保険なんて、当たり前だけどあるわけないことにようやく気付いたところから、調査の旅がスタートしました💦

そこで、メジャーなペット保険商品の保険金、保険料、重要事項説明書、約款、申し込み手続きの全てをくまなくチェックすることにしました。集めた情報を大公開します!

ペット保険チェックリスト

ペット保険を選ぶ際に重要なのは、飼い主が何を重視するかです。

保険料も重要ですが、安い保険料で、必要な補償がされなかったら本末転倒。

しかも、申し込みページには、詳しい情報は書いてないことが多いです。

9社18保険を調べた結果、絞り込んだ要チェック10項目は以下の通りです。

ひとつずつ、調査の結果わかったことを載せました。

それぞれの項目にリンクを貼りましたので、興味のある項目に飛んでみてください。

どの選択肢を優先するか、項目ごとに飼い主がどう考えるかで基本線が決まると思います。

| 項目 | チェックすること |

|---|---|

| 1. 保険金額 | 保険金はいくら必要なのか?15万?70万?100万?手術は?入院は? |

| 2. 補償形式 | 通院・入院・手術のそれぞれに上限をつけるかトータルの上限金額か |

| 3. 精算方法 | 窓口精算と立替精算で何が違うのか、どっちがお得なのか |

| 4. 生涯保険料 | 安い保険料に落とし穴はないのか、高齢になってから急に跳ね上がらないか |

| 5. 年齢制限 | 新規の加入は何歳まで可能か、高齢ペットはどんな選択肢があるのか |

| 6. 補償範囲 | 公式ウェブサイトに書かれていない補償範囲 |

| 7. 付帯サービス・特約の種類 | 損害賠償、火葬費用、飼い主保険、車いす等のオプションで必須だと感じるものはあるか |

| 8. 既往症 | 加入できない既往症、補償されない既往症、うっかり既往症扱いにならないために |

| 9. 保険会社のタイプ | 少額短期保険と損害保険の違いが条件に反映するかも |

| 10. 乗換時の優先事項 | 既往症が補償対象外になっても乗換えたいときがあるかどうか |

保険金の上限って、いくらが妥当?

moffymoffy家で加入しているアニコムどうぶつ健保ふぁみりぃ70%は総額84万円です。でも保険料が高めなので、安くて保険金が100万円とか120万円とかの保険に乗り換えたいと思っていました。

まずは保険金の限度額を9社分見てみましょう。

70万円から122万円という幅広い設定ですが、分布は下の表のようになっています。

| 100万円未満 | 100万円~119万円 | 120万円以上 |

|---|---|---|

| アニコム、日本ペット、PF、au | PS、PFC、楽天 | iPet、リトルファミリー |

保険料が払える額である限り、「できるだけ保険金が高い保険」がいいに決まっているというのが一般的な反応です。

ただ、保険金が同じ金額でも、内訳によって払われ方は少し変わってきます。

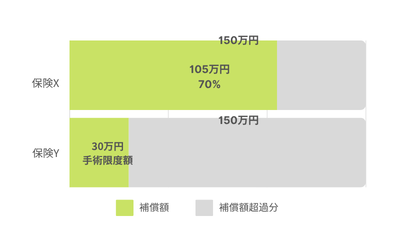

X社「通院・入院・手術どれでも120万円まで」と

Y社「通院・入院は30万円まで、手術は30万円2回まで合計120万円」

では、何が違うんでしょうか。

例として手術費用だけで150万円かかると言われる心臓病を考えると、この手術に対して、

保険Xでは、105万円、保険Yでは30万円が補償されることになります。ここが大きな違いです。

保険Xのような商品については、高額の治療の時に限度額まで保険金を支払ってもらえてよかったという口コミを見つけました。moffyもこのタイプの保険には興味があります。これなら高額治療も安心して受けられますし。

ひとつ気になっているのは、それこそ心臓手術で上限まで使った場合の翌年の扱いです。保険料が割増しになったり、継続を止められたり、以後心臓関係の補償が切られるのではないかという懸念があるのですが、一度100万円まで使えれば十分という考え方もできるかもしれませんね。

moffy高額治療を受けるケースがどれだけあるか不明ですが、口コミ待ちです。

通院・入院・手術に分かれているのとトータルとどっちがお得か

補償の仕組みには数種類あって、

- 「通院・入院・手術」それぞれに限度額と回数(日数)の制限があるパターン

- 「通院・入院・手術」それぞれに限度額があるが、回数(日数)の制限はないパターン

- 「通院・入院・手術」の区別なく、全体を通じた限度額のみがあるパターン

です。具体的には、保険金が90万円の場合を例にとると、

- 通院1万5千円×20回(30万円)、入院2万円×15日(30万円)、手術15万円×2回(30万円)

- 通院30万円、入院30万円、手術30万円(何回でも何日でもOK)

- 通院・入院・手術どれでもトータル90万円

という感じになります。

直感的には3つの中では③がお得だろうと感じるのですが、本当にそうなのでしょうか。

保険の請求に際して何か制限がないのか、継続できるか、辺りが気になります。

moffy実態として③が実際に融通が利いてお得なのか、保険金請求のノウハウなど、公式ウェブサイトにもない情報は今後見つけ次第アップデートします!

3つの補償形式の比較を具体的な治療費のパターンで分析してみました。詳しくはこちらでどうぞ。

窓口精算と立替精算はどちらがお得?

立替精算に必要な書類の準備や、不備の際の対応などの手間を考えると、窓口の方が圧倒的に楽だとは思います。

多分病院側にも保険請求事務の慣れ不慣れがあって、窓口請求でも、返還請求が後から飼い主に送られてくる

ケースもあるようなので、飼い主側も保険の使い方を自ら判断できるほどの知識を身に着けておく方がサプライズは

減らせるかもしれません。

| 精算手続き | 保険金請求 | 請求に必要な資料 | 対応病院 |

|---|---|---|---|

| 立替精算 | 窓口では100%支払い、保険金請求を契約者が行う | 診療明細書、必要に応じて獣医師から情報を取得して提出 | 全国すべての病院 |

| 窓口精算 | 保険証の窓口提示のみ、30%の自己負担分を支払う | 不要 | 対応病院 |

より詳細に調べた結果はこちらからどうぞ。

シニア期の保険料、気になる値上がりの幅

moffyペット保険を検討するとき、加入時の年齢の保険料は見積りで確認しますが、10歳、15歳、20歳になったときの保険料って、見て決めていますか?

20年間の総額がいくらになるか、10歳以降では総額がいくらになるかの6社比較です。

シニア期に保険料が年間10万円を超えるものはあえて外しました。

生涯通しての保険料って、あまり見ないですよね。

今回は総額のみを記載しましたが、何歳から上昇カーブが急になるかも気になるところです。

年間の保険料が10万円にもなるなら、貯蓄に回した方が経済的という考え方も出てくるかも。

| 範囲 | 高額ペット保険2社 | 中堅ペット保険3社 | 格安ペット保険1社 |

|---|---|---|---|

| 傷害保険料総額(0歳~20歳) | 150万円前後 | 100万円前後 | 70万円前後 |

| シニア保険料総額 | 100万円前後(全体の66%) | 80万円前後(80%) | 50万円前後(70%) |

新規加入の年齢制限もプランニングには重要な情報

アニコムはどうぶつ健保には8歳になると新規加入はできないとあります。ほかの保険も7歳、8歳、9歳10歳と差はありますが、年齢制限がついています。これを逃すと、選択肢が手術・入院だけというシニアの保険のみになったりもするので、5-6歳のうちに一度は検討することをお勧めしたいです。

加入する場合も、過去1年、半年、3カ月の通院記録などが告知義務に含まれることが多いので、余裕をもって体調を見ながらタイミングを見計らうことが必須です。

補償されないケースを知っておこう

ペット保険って、病気の経験がない限り、何が補償されるかを気にして加入する飼い主さんは少ないですよね。

実際に病気になって、保険金を請求する段階で「こんなの聞いてない」って感じることが多いって聞きます。

moffy今回moffyが調べた中でも、「パテラ」が初めから補償に入っていなかったり、下痢で受診したのちに加入したら、「消化器疾患」すべてが補償から外れてしまった経験談等、いろいろと勉強になりました。

何が補償から外れるのかチェックするポイントは以下の4つです。

重要事項説明書・約款に記載あり

ペット保険のウェブサイトは申し込みページと詳細ページの2段階構成になっていて、普通に検索すると、申し込みページが上位に表示されます。申し込みページから詳細ページへ飛べるリンクはなくて、意識的に情報を探す必要があります。補償の有無がよく取りざたされるのは歯科治療やMRI/CT、パテラなど。

これが記載されているのが重要事項説明書と約款です。

詳細ページにたどり着いても見つからなければ、保険名と「重要事項説明書」とか「約款」で検索をお勧めします。

入会申し込みを進める中で判明する情報もあるので、支払い情報を入力する直前まで進んでみるのも一手です。

待期期間中でも補償されるケースは要チェック

多くのペット保険は、申し込んでからひと月後くらいに補償期間が始まります。補償期間が始まってからも、補償が開始するまで一定期間待つことを待期期間と言い、30日からものによっては90日まで設定されています。

待機というと、一切補償されないと感じがちですが、ケガ、熱中症などは補償されるという保険もありますので、要チェックです。

慢性疾患は更新されない危険を常に意識

クロエもですが、アトピー性皮膚炎や糖尿病などの慢性疾患は、そもそも新規の申込で補償対象外とされることがほとんどですが、継続であっても、たまに補償から外されてしまうことがあるようです。

これはクチコミベースですが、保険という事業の性質上、十分ありうることとして、保険対象から外された場合のことも念頭に置いて保険のプランニングをするべきなのかなとmoffyは考えています。

限度額いっぱい使い切ったときの更新は要注意

限度額を使い切ってしまったとき、保険によっては更新を断られることがあります。慢性疾患ともリンクしますね。慢性でなくても、高額治療を必要とするときなど、一気に上限に達してしまう場合など要注意だったりします。

保険のウェブサイトを確認すると、「継続されないということはない」と謳っていることが多いのですが、クチコミと一致しないところではあります。

付帯するサービスやオプション契約もチェックしておこう

保険内容はもちろん重要ですが、付帯サービスも見てみると、いろいろと工夫があります。

| サービス名 | サービスか特約か | 内容 |

|---|---|---|

| 獣医師相談ホットライン | 付帯サービス | ペットの気になることを獣医師に相談できるサービス |

| 検便サービス | 付帯サービス | アニコムのサービス、便検査で腸内細菌を✅ |

| 迷子捜索サービス | 付帯サービス | アニコムのサービス、ペット探偵による迷子捜索サービス、3日間無料で捜索 |

| 賠償責任 | 特約 | ペットによる損害賠償責任が発生したときに補償 |

| 車いす | 特約 | ケガによる車いす費用10万円補償 |

| 葬儀費用 | 特約 | 葬儀費用を補償 |

moffy初心者飼い主としては、病院に行くべきかどうかを獣医さんに相談できると、とても心強いですよね。獣医師に無料相談できるサービスは複数の保険会社で提供されていて、このサービスを目当てに選んだヌシさんもいるようでした。

知らないと損する既往症のこと

申込みに進まないと見えないのですが、そもそも保険に入れてくれない既往症と、

審査の結果、補償対象から外される可能性が高い既往症の2種類があります。

下に、アニコムの例を挙げました。

保険会社によって種類も書き方も異なり、「腎疾患」「心疾患」と幅広いものや、

「フィラリア」「水頭症」など一部の保険会社のみで対象になっているものもあります。

お迎えすぐの時にはほとんど該当しませんが、乗り換えの際には告知が必須なので、

将来的な乗り換えを検討する場合、事前に知っておくと、スムーズに動けます。

moffyちなみにmoffy家は、クロエがアトピー性皮膚炎、アリアがレッグペルテスの既往症があるので、不担保特約が付く可能性が高いです。

ダノンは今のところ既往症がないので、保険に入るなら、既往症のないうちだなと考えています。

申込ができない既往症

- 悪性腫瘍

- 慢性腎臓病

- 糖尿病

- 肝硬変(肝線維症)

- 副腎皮質機能低下症(アジソン病)

- 副腎皮質機能亢進症(クッシング症候群)

- 甲状腺疾患

- 免疫介在性血小板減少症

- 免疫介在性溶血性貧血

- 巨大結腸症

- 巨大食道症(食道拡張症)

- 膵外分泌不全

- 猫伝染性腹膜炎(FIP)

- 猫白血病ウイルス感染症(FeLV)

- バベシア症

- ヘモプラズマ症(ヘモバルトネラ症)

審査後、補償対象外とされる可能性の高い既往症(不担保特約というらしい)

- 心疾患(弁膜症・不整脈・雑音・先天性心奇形等)

- 股関節形成不全

- 膝蓋骨脱臼(パテラ)

- 大腿骨頭壊死症(レッグペルテス病)

- 緑内障

- 白内障

- 猫免疫不全ウイルス感染症(FIV)

※症状はないが、検査結果が「陽性」の場合には告知が必要です。 - 腫瘍・腫瘤(皮膚のできもの等)

- アレルギー性皮膚炎、アトピー性皮膚炎

- 尿結石(膀胱・尿道)、膀胱炎

- てんかん様発作、痙攣発作

- 椎間板ヘルニア

※確定診断が無くても、椎間板ヘルニアが疑われた場合には告知が必要です。 - 歯周病(歯肉炎、歯槽膿漏)

- 胆泥症

少額短期保険って知っていましたか?

ペット保険のウェブサイトを読んでいると、時々「少額短期保険」という用語が出てきます。

「少額短期保険業」とは、生命保険、損害保険、医療保険の引受けなど、通常、保険会社が行っている事業のうち、少額かつ短期の保険の引受けのみを行う事業のことを言います。(金融庁HPより)

主な損害保険との違いをまとめてみました。

| 項目 | 少額短期保険業者(損害保険) | 保険会社 |

|---|---|---|

| 参入要件 | 登録制 | 免許制 |

| 最低資本金 | 1000万円 | 10億円 |

| 事業規模 | 年間収受保険料が50億円以下 | 無制限 |

| 取扱商品 | 保険金額が1000万円まで 保険期間が短期(損害保険2年) 掛け捨てのみ | 制限なし |

| 資産運用 | 安全資産のみ(預金、国債等) | 原則自由 |

ここからは個人的な解釈ですが、参入要件が緩やかで、小規模な事業が、資本規模も資産運用の手段も限られる中で、預託金を運用して、保険金を支払いながら利益も出さなければならないってことですよね。

moffyとすると、次年度の契約から特定項目を不担保にしたり、保険金の支払いを厳しく審査する可能性も十分考えられますよね。

そういった点も考慮に入れた上で保険の選択を考えたいなと感じました。

なので乗換える選択は敢えて意識的にしよう

あくまで保険は、病気の際の治療費の支払いの負担を軽減することが目的なので、その目的を果たせないということがわかった時点で、チェック項目を全て検討したうえで、既に既往症ありで不担保特約で補償対象外になったとしても、別の保険に乗り換えるという選択もあります。

ただ、ここまで調べていれば、補償対象外になることも承知で、それでもメリットになる乗換えや、保険を解約することができるんじゃないかと思っています。

ペット保険の選び方

さて、10項目のうち、それぞれ飼い主が自分にとって重要なものを選んでいくと、決め手がわかるようになります。窓口精算ができる保険会社のペット保険を希望であれば、おのずと商品は2つに絞られますが、それと、保険料の安さと、どちらがよりウェイトがあるかを、項目を見比べながら判断することができるメリットがあります。

以下にmoffyの回答を挙げてみました。

窓口精算・経営母体(黄色マーカー)を必須条件とすると、どうしても選択肢が限られます。結局のところ、アニコムかアイペット、意外なところでPFが選択肢となりそうです。

| チェックポイント | 優先事項 | ペット保険候補 |

|---|---|---|

| 1. 保険金額 | 100万円以上を希望 | アイペット、PS、FPC、リトルファミリー |

| 2. 補償形式 | 通院・入院・手術の区別がないもの | FPC、PF、リトルファミリー |

| 3. 精算方法 | 窓口精算一択 | アニコム、アイペット、リトルファミリー、PF(一部のみ)のいずれか |

| 4. 生涯保険料 | 安い方がよいが、他の条件を優先 | |

| 5. 年齢制限 | なし、いつでも | |

| 6. 補償範囲 | MRI/CT、歯科は必須、最大限補償される範囲は広く取りたい | リトルファミリーは歯科、念のためのMRI/CT対象外 |

| 7. 付帯サービス・特約 | 獣医師相談のみ、ただし必須ではない | 本質的なところではないので不要 |

| 8. 既往症 | なし、最終通院日からは3カ月以上経過 | 経過観察期間が3カ月なのはアニコム、アイペット |

| 9. 保険会社の種類 | 損害保険一択 | アニコム、アイペット、PF |

| 10. 乗換え | 生涯続けられることを想定したい |

ペット保険って必要?

ペット保険の大前提は、「病気の時の治療費の負担を出来るだけ軽くする」ことです。そして、保険が最もありがたみを発揮するのは、病気になったときで、病気の多い子であれば「助かる存在」、病気の少ない子であれば「安心できるお守り」という役割になるものだと思っています。大きな病気をしたときに、7割負担してくれる存在は大きいです。アリアのレッグペルテスの手術時、とても助かりました。

でもやっぱり保険なので、かけ捨てになっている金額もあって、それらを足し上げると、結構貯金でも足りる?と考えるのもまっとうな感覚だと思います。ちょっとした手術に備えるためなら50万円、確実に備えるなら100万円常時ペットのためにプールしておけるなら、あえて保険を利用しない選択も可能かもしれません。

特にクロエの場合、アトピー性皮膚炎と言われているので、このまま薬を使うなら、年間6回は診察・薬代を保険で賄うことになるわけです。とするといずれアトピー性皮膚炎を更新時に対象外とされるか、保険の乗り換えの際に対象外とされる事態が出てくる可能性があるのではと考えています。将来的に、もっと重大な手術や入院に備えるために、アレルギーの薬は自費で賄う覚悟もしておかないといけないかなと。

高額医療の負担軽減という、保険本来の存在意義から考えると、手術・入院のみでいいかもという考え、医療用の貯金を用意して、その中で賄う考えも十分ありうるなと思っています。

保険に関しては、「思ったように補償してくれない」「こんな補償では全く意味がない」と感じて解約されるケースが多いみたいなのですが、全容を知った上で、どう使うか、明確な意図を持っていれば、期待外れも起きないし、それで貯蓄でよいと思えれば、最善なのではないかと思っているmoffyです!

まとめ

せっかく入っている保険、知らないために保険金をもらえないなんていう事態は避けたいです。あるいは補償されないことが初めから分かっていれば、ほかの保険を検討する、たくわえを持っておくなど対処法も考えられると感じました。漠然と考えて入ってしまうことが多いですが、賢く使いたいですよね。

一方で、病院の掛かり方や、病気の予防も重要なキーになるなと感じました。今後、そのあたりも記事にしたいと思っていますのでお楽しみに。