ペット保険の補償形式って、一般的なのは、「通院・入院・手術それぞれで上限額と、限度日数、限度回数が決まっているもの」だと思いますが、通院でも入院でも手術でも、一括で上限が決まっているものもあります。

moffyが調査した9社の中では、この一括上限設定の保険はまだ大勢ではなさそうでした。

moffy

moffyこの一括上限設定の保険、moffyも非常に興味あるのですが、クチコミも例が少なく、決めきれずにいます。

通院・入院・手術上限設定と一括上限設定の違いは?

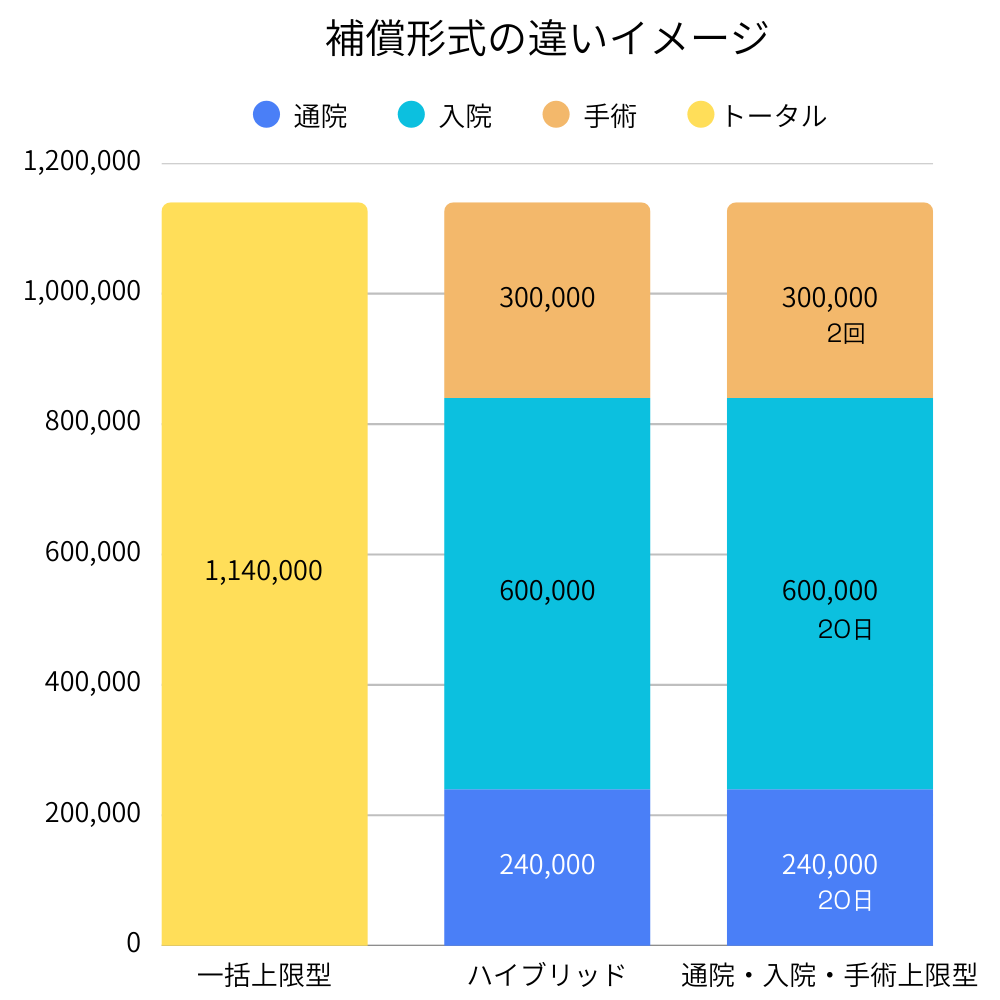

補償形式による補償額の違い

一括上限型と通院・入院・手術上限型の違いはこの図のようなイメージです。

全体では同じ金額(24万+60万+30万=114万)まで補償されるように見えますが、実際には、通院・入院・手術上限型はそれぞれの処置について、金額と日数・回数の二重の制限があるため、20回通院すれば、30万円に満たなくても限界に達したことになり、同様に、30万円に達してしまえば、10回の通院でも上限となります。

このことから、一括上限の方が補償が手厚いと言えるのではないかとmoffyは考えています。

この2タイプのハイブリッドとして、通院・入院・手術のそれぞれについて、金額の上限だけを設けて、日数・回数は問わない保険もあります。

具体的な違い

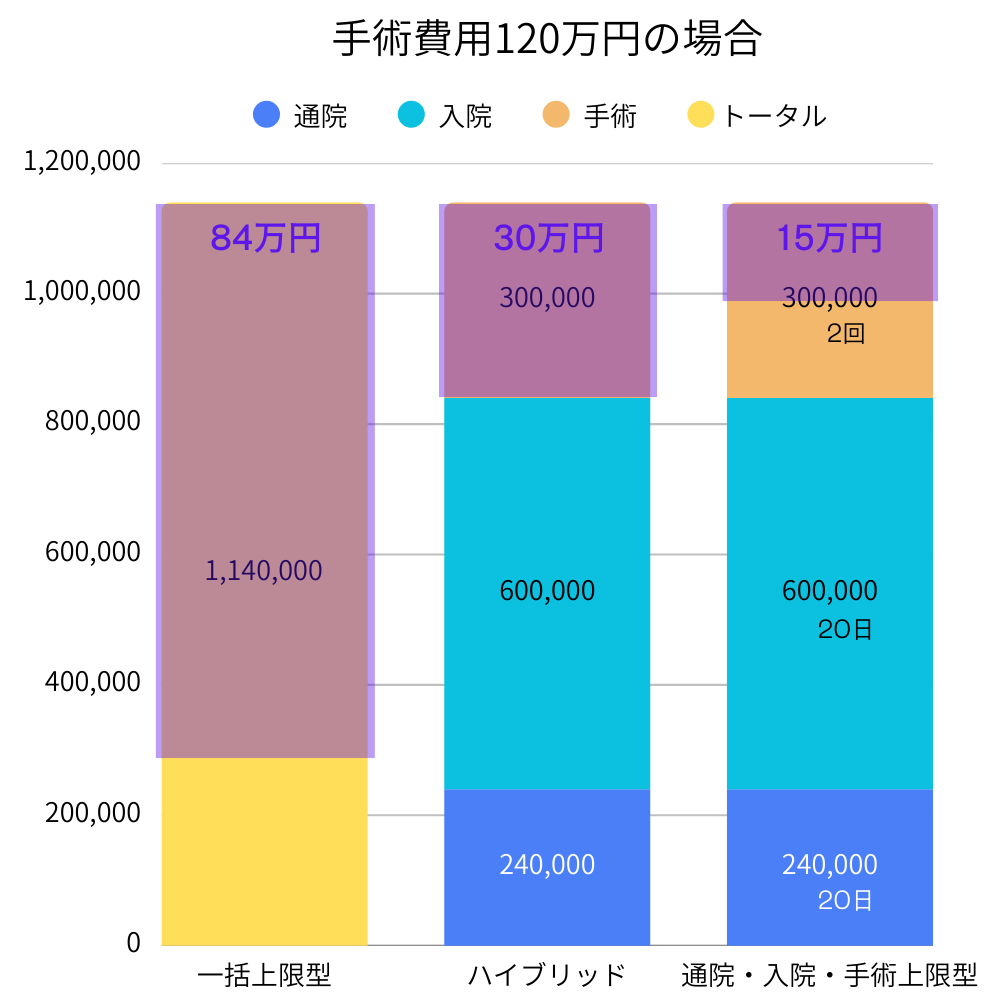

では、具体的に手術費用が120万円だった場合の補償タイプ70%の保険の補償金額を考えてみます。

通院・入院・手術上限型では、手術1回分、上限の15万円となり、一括上限型では、補償額は70%の84万円です。また、ハイブリッド型では、手術の上限額30万円となります。

これは、高額な手術代を払ってもらえる一括上限型がとても助かるパターンですが、高額手術で一気に枠を使ってしまうので、その後また治療が必要になったときのゆとりが減るのが懸念点です。

他方、通院・入院・手術上限型やハイブリッド型では高額な手術の補償は十分ではないですが、その後治療が必要になった場合は、まだ補償枠が残っています。

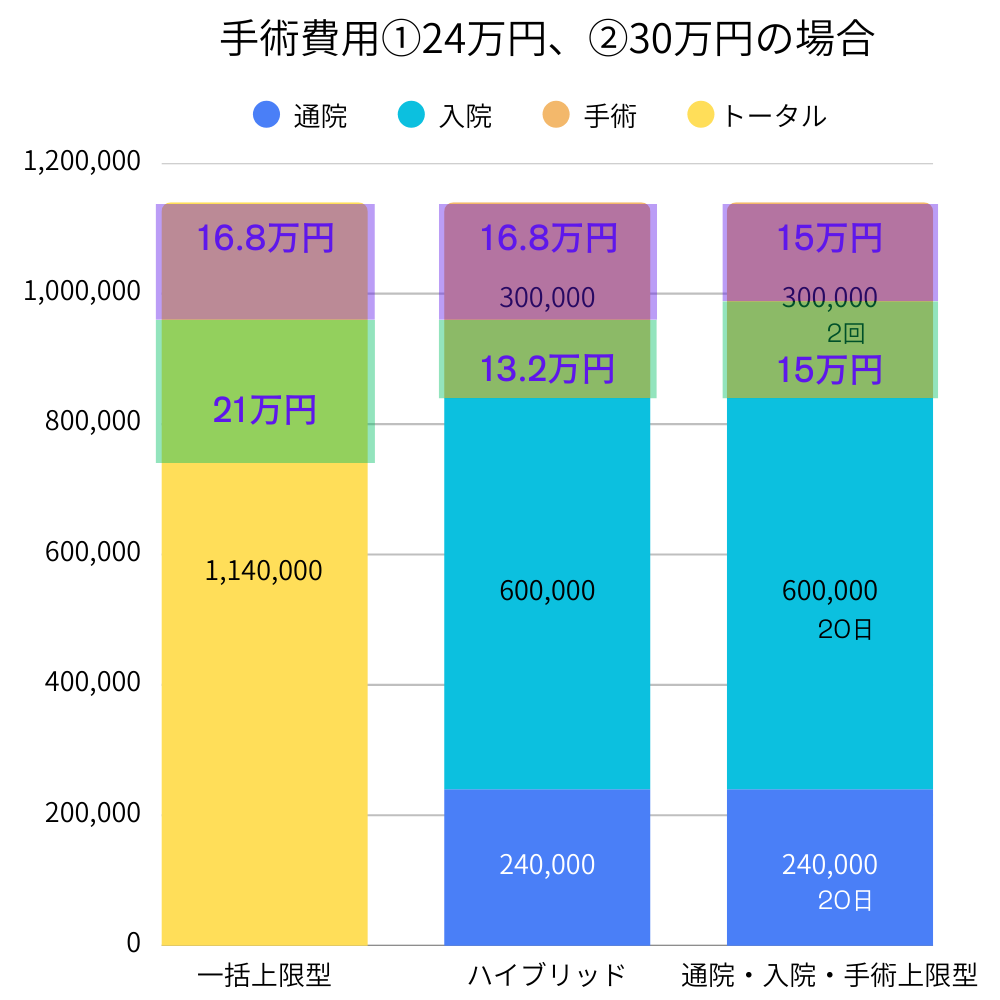

もう一つ、例えば脚の手術に24万円かかり、その後誤飲などで30万円の手術を行ったとします。

一括上限型では、70%の16.8万円、その後21万円と、上限に達するまで、手術でも入院でも70%の保険金の支払いを受けられます。

通院・入院・手術上限型では、2回の手術で手術枠を使い切り、3回目以降の手術は補償されません。ハイブリッド型でも2回で手術枠を使い切り、同じく3回目以降は補償されません。

通院・入院・手術の枠を気にせず使える、一括上限型、アリアのレッグペルテスのように、想定外の手術が続くような場合には特に心強いですよね。

一括上限型、保険の支払いを制限する仕組みはないのか

このように考えてみると、一括保険型がいかにフレキシブルで、突然の診断を受ける飼い主のニーズに合っているかがわかります。通院・入院・手術で上限額が決まっていると、使わない枠が出てくるので、上限の総額が同じでも、一括上限型に比べて補償が十分とは言えないと感じます。

とはいえ、moffyが気になるのは、「そんなうまい話があるんだろうか」というところで…。

多くの保険会社が、通院・入院・手術に分け、金額と回数で保険金の支払いを可能な限り限定しようとしている中で、どんな処置でも何回でも7割支払うとなると、上限に達しなくても保険金の支払いが他のペット保険に比べて増えるのは間違いないです。なので、保険金の請求できる条件が厳しかったり、あるいは保険金の支払いを受けると、次年度の契約に影響が出たり、そもそも保険金の支払いが厳しかったりするんじゃないの?

というのがこれまであらゆるクチコミを調べまくってきたmoffyの印象です。

まとめ

一括保証型、補償のフレキシビリティという意味でも、高額治療の補償の厚さという意味でも、とても魅力的なのですが、クチコミがまだ少なく、落とし穴がないか見極め切れていないのが正直なところです。

保険は長期の契約になりますし、落とし穴に落ちてしまってからほかの保険に切り替えるときには、補償範囲が不本意に狭くなってしまう可能性もあるので、もう少し情報を集めてから判断したいと思っています。新情報が入り次第、この記事をアップデートする予定です。